卓越体育平台自媒体 (中国)官方网站-ios/安卓/手机app下载卓越体育

股指:

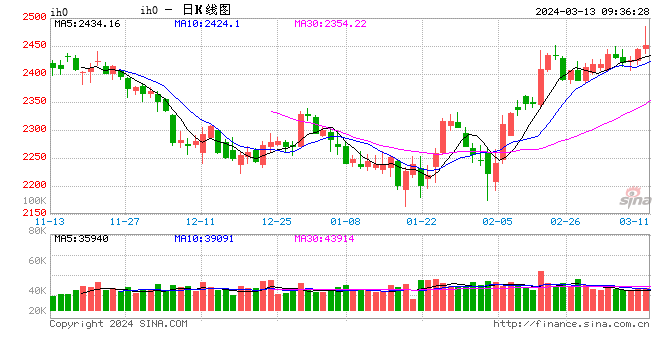

昨日,权益市场震荡分化,Wind全A上涨0.36%,成交额1.15万亿元。中证1000上涨0.54%,中证500下跌0.32%,沪深300上涨0.23%,上证50上涨0.3%。市场近期关注点聚焦“两会”,政府工作报告中“5%左右的GDP增长目标+3%财政赤字率+1万亿特别国债”的政策组合基本符合市场预期,财政适度发力的情况下,预计会对新基建、“三大工程”、地方债、房地产等领域起到更加积极的作用。另一方面,政府工作报告重点强调了加快发展新质生产力,意味着国家层面可能对具有国际影响力的产业和重点公司给予更多政策倾斜。考虑到春节后A股市场已经连续回涨2周,上述积极因素可能已经计价充分,预计短期指数以震荡回升为主。基差方面,近期市场主线相对不够清晰,小盘指数基差贴水偏弱,IM2404基差-50.16,IC2404基差-17.92,IF2404基差-5.49,IH2404基差-3.27。

本周美国债券市场面临着自己的超级星期二:新的通胀数据即将发布,投资者将以此预测美联储将于何时开始降息。

上周五发布的美国就业报告一定程度上喜忧参半,投资者将关注2月份消费者价格指数(CPI),报告对于决定是否加码美债多头头寸至关重要。互换交易员预计从6月开始降息几无悬念,未来一年预计将有近四次幅度25个基点的降息。

这些数据将成为检验通胀是否稳定下降,足以让美联储如市场当前预期那么快开始放松政策的关键指标。消费者价格涨幅如果强于预期,可能会破坏债券市场近期的涨势。

股指:

昨日,权益市场震荡分化,Wind全A上涨0.06%,成交额9400亿元。中证1000上涨0.12%,中证500下跌0.03%,沪深300下跌0.41%,上证50下跌0.5%。春节前后基本面并无明显变化,市场关注点仍然在于经济周期尤其是房地产周期的复苏力度。从2月5年期LPR调降25bp这一点来看,此前强调的“稳房价、稳地价、稳预期”的政策逻辑在重要会议前仍未发生根本改变。3月5日,政府工作报告发布,财政政策整体符合市场预期,广义财政包含4.06万亿财政赤字、3.9万亿专项债、1万亿特别国债等。海外AI模型Sora的发布为国内开拓应用场景提供了想象空间,在政策不出现超预期情况下可能在一定时期内引领盘面,但仍需关注交易拥挤度问题。基差方面,IM2403基差-36.36,IC2403基差-7.3,IF2403基差-5.85,IH2403基差-4.32。

快讯摘要

国债期货早盘持续走高10年期主力合约创新高证券时报e公司讯,国债期货早盘持续走高,30年期主力合约涨0.39%,10年期主力合约一度涨0.30%,报104.26,续创历史新高,5年期主力合约涨0.17%,2年期...

来源:华尔街见闻

美国当地时间周四,美国财政部拍卖250亿美元30年期国债。本次30年期美债250亿美元的拍卖规模,比新冠疫情期间创纪录的270亿美元拍卖规模仅低20亿美元。